Enemmän autoa pienemmällä rahalla

Täyssähköautojen veroalennukset. Mistä on kyse?

Suomen liikenteen päästöjen vähentämisen ja autokannan sähköistymisen edistämiseksi täyssähköautojen autovero poistetaan kokonaan. Lakimuutos* astuu voimaan 1.1.2022 ja koskee takautuvasti myös 1.10.–31.12.2021 ensirekisteröityjä täyssähköautoja. Jos auto on rekisteröity loka-joulukuussa 2021, autosta palautetaan siitä peritty autovero.

Hyvitämme asiakkaalle autoveron jo ennalta 1.10.–31.12.2021 ensirekisteröityjen täyssähköautojen kaupoissa koko Hyundai-verkostossamme, sillä se on asiakkaillemme vaivattominta. Hyvitys koskee sekä kuluttaja- että yritysasiakaskauppoja.

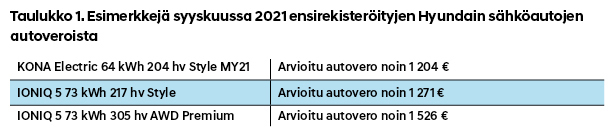

Paljonko autoveron suuruus on ollut?

Autovero lasketaan auton ostopäivänä voimassa olevan hinnaston mukaisesti ja autoveron määrä ensirekisteröintipäivän mukaisella verotasolla (Taulukko 1).

Korotus täyssähköautojen ajoneuvoveroon Täyssähköautojen autoveron poistamisesta valtiolle aiheutuva verotulonmenetys kompensoidaan korottamalla täyssähköautojen ajoneuvoveron perusveroa. Korotus ei koske ennen 1.10. ensirekisteröityjä täyssähköautoja, vaan se koskee vain niitä autoja, jotka ovat saaneet autoverovapautuksen.

Täyssähköautojen ajoneuvoveron perusvero on ollut noin 53 euroa vuodessa ja autoveron poistamisen jälkeen se kasvaa arviolta 50–60 eurolla vuodessa. Korotus astuu todennäköisesti voimaan vasta ensi vuoden puolella lähetettävissä ajoneuvoverolaskuissa.

Alennus verotusarvoon

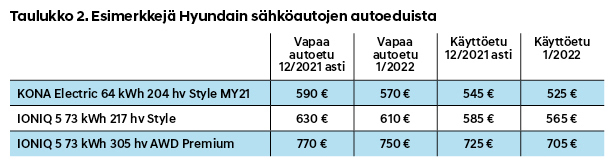

Autoveron aleneminen alentaa myös täyssähköisten työsuhdeautojen verotusarvoa, jos auto on ensirekisteröity 30.9.2021 jälkeen. Työsuhdeauton luontoisetuarvon laskennassa ei voida vielä loka-joulukuussa soveltaa uusia verotaulukoita, koska laki astuu voimaan vasta 1.1.2022. Loka–joulukuussa käytetään vuoden 2021 verotaulukkoa myös autoedun ilmoittamisessa. Tammikuussa autoveron poisto loka–joulukuulta oikaistaan verotuksessa ja työnantaja korjaa luontoisetujen verotusarvot (Taulukko 2).

Edullisempaa työsuhdeajamista täyssähköllä

Täyssähköinen valinta on kevyempi myös työsuhdeautoilijan kukkarolle. Polttomoottoriauto on edelleen hyvä ja perusteltu valinta monille. Päästötavoitteiden saavuttamiseksi täyssähköautoja kuitenkin tuetaan voimakkaasti, ja se näkyy myös työsuhdeautojen verotusarvossa.

Täyssähköinen valinta on kevyempi myös työsuhdeautoilijan kukkarolle.

Uushankintahinnaltaan vastaavien autojen verotusarvossa on tuntuva ero. Toisinpäin ajateltuna saman suuruisella verotusarvolla saa käyttöönsä merkittävästi hinnakkaamman sähköauton kuin polttomoottoriauton (Taulukot 3 ja 4).

Työsuhdeauton kotilatauslaite verotuksessa ja vakuutuksissa

Vuoden 2021 alun tuloverolain muutoksen myötä ladattavan työsuhdeauton kotilatauslaite on voitu laskea verotuksessa osaksi auton lisävarusteita. Myös laitteen asennuskulut voidaan laskea lisävarusteen hintaan. Kaikki ladattavien autojen kotilatauslaitteet hyväksytään auton lisävarusteeksi. Auton lisävarusteiden hankintahinnat lisätään auton uushankintahintaan siltä osin, kun niiden yhteenlaskettu arvo ylittää 850 euroa. Kotilatauslaitteiden hankintahinta vaihtelee 500−2 000 euron välillä ja perusasennuksen hinta 600−800 euron välillä.

Työnantajan vuokraaman ja työntekijän käyttöön antaman kotilatauslaitteen arvo on työnantajan maksaman vuokran määrä. Osalla autoetuuden saajista koko laite asennuskuluineen on siis auton verotusarvoon lisättävä lisävaruste, osa puolestaan maksaa kotilatauslaitteen tai sen asennuskulut itse. Jatkossakin työntekijä voi hankkia laitteen myös kokonaan itse, jolloin se ei kuormita työsuhdeauton verotusarvoa.

Työnantajan vuokraaman ja työntekijän käyttöön antaman kotilatauslaitteen arvo on työnantajan maksaman vuokran määrä. Osalla autoetuuden saajista koko laite asennuskuluineen on siis auton verotusarvoon lisättävä lisävaruste, osa puolestaan maksaa kotilatauslaitteen tai sen asennuskulut itse. Jatkossakin työntekijä voi hankkia laitteen myös kokonaan itse, jolloin se ei kuormita työsuhdeauton verotusarvoa.

Edellisen auton varusteeksi aiemmin asennettua kotilatauslaitetta ei voida lisätä uuden työsuhdeauton luontoisetuarvoon lisävarusteena, vaikka seuraavakin työsuhdeauto olisi ladattava. Työsuhdeauton vaihtuessa työsuhdeautoilijan tulisi lunastaa laite itselleen markkinahintaisen arvon mukaisella lunastushinnalla, jolloin laitteen omistusoikeus siirtyy työntekijälle.

Veloitukseton laitteen lunastus luetaan verotettavaksi tuloksi. Ensisijaisena tavoitteena tulisi olla, että kiinteää latauslaitetta ei irroteta ja vaihdeta työsuhdeauton vaihtuessa. Kotilatauslaitteen mahdolliset vahingot kuuluvat koti- tai kiinteistövakuutuksen piiriin.

*Lakimuutokset vielä valmisteilla, joten tulkinnat saattavat muuttua. Verohallinto vahvistaa autoedun laskentaperusteet vuodelle 2022 marraskuun aikana.